Кримінальна відповідальність за ст.212 КК України є досить поширеним інструментом впливу на платників податків. Як правило під дію ст.212 КК України підпадає діяльність, спрямована на неправдиве подання інформації в податковій звітності, яка супроводжується підробкою первинних та інших документів (у тому числі з так званих “безтоварних” операцій).

Основним джерелом установлення обставин, яке використовують для доведення факту несплати податків внаслідок вчинення податкового правопорушення, є акт перевірки, складений за результатами проведення податкової перевірки.

При цьому потрібно знати, що сам акт перевірки не є автоматичним підтвердженням вчинення злочину щодо ухилення від сплати податків, а лише є одним із способів установлення об’єктивної сторони злочину.

Часто відомості за ст. 212 КК України вносяться до ЄРДР слідчими не тільки на підставі актів документальних перевірок, а й на підставі довідок, рапортів працівників поліції, які містять лише певні поверхневі припущення щодо можливого ухилення від сплати податків.

В результаті, це призводить до безпідставного початку досудового розслідування.

А тому хто проінформований, той озброєний.

Коли настає кримінальна відповідальність за несплату податків?

Отже, кримінальним правопорушенням буде умисне ухилення від сплати податків, зборів (обов’язкових платежів), що входять в систему оподаткування, введених у встановленому законом порядку, вчинене:

• службовою особою підприємства, установи, організації, незалежно від форми власності

• особою, що займається підприємницькою діяльністю без створення юридичної особи

• будь-якою іншою особою, яка зобов’язана їх сплачувати,

якщо ці діяння призвели до фактичного ненадходження до бюджетів чи державних цільових фондів коштів у значних розмірах.

Необхідно враховувати суму несплачених податків (за вирахуванням штрафних санкцій та/або пені). Станом на липень 2021 рік мінімальний поріг для кримінальної відповідальності становить 3 405 000 грн несплачених податків. Якщо ж сума несплачених податків менше значного розміру, то неплатника не можна притягти до кримінальниї відповідальності.

Особливості притягнення до кримінальної відповідальності за несплату податків

Варто пам’ятати, що кримінальна відповідальність за ст.212 КК України настає не за сам факт несплати податків чи інших обов’язкових платежів, а за ухилення від виконання даного обов’язку. Первинним в ухиленні від сплати податків є умисел на несплату грошових зобовязань, а не сам факт їх наявності.

Несплата податків, що сталася з необережності, виключає їх кваліфікацію за ст. 212 КК України. Однак, це не звільняє від кримінальної відповідальності взагалі, адже слідчі можуть відкрити кримінальне провадження і за іншою статтею (наприклад, 367 КК України (службова недбалість).

Важливим нюансом є те, що особа, яка вчинила діяння, передбачені частинами першою, другою, або діяння, передбачені частиною третьою ст.212 КК України, звільняється від кримінальної відповідальності, якщо вона до притягнення до кримінальної відповідальності сплатила податки, збори (обов’язкові платежі), а також відшкодувала шкоду, завдану державі їх несвоєчасною сплатою (фінансові санкції, пеня).

Для здійснення ефективного захисту платників податків від обвинувачення за ст. 212 КК України необхідно застосовувати всесторонній підхід, зокрема, захист у рамках кримінального процесу, а також оскарження рішень податкового органу в адміністративному суді. Це надасть можливість ефективно та максимально використати всі процесуальні можливості щодо захисту платника.

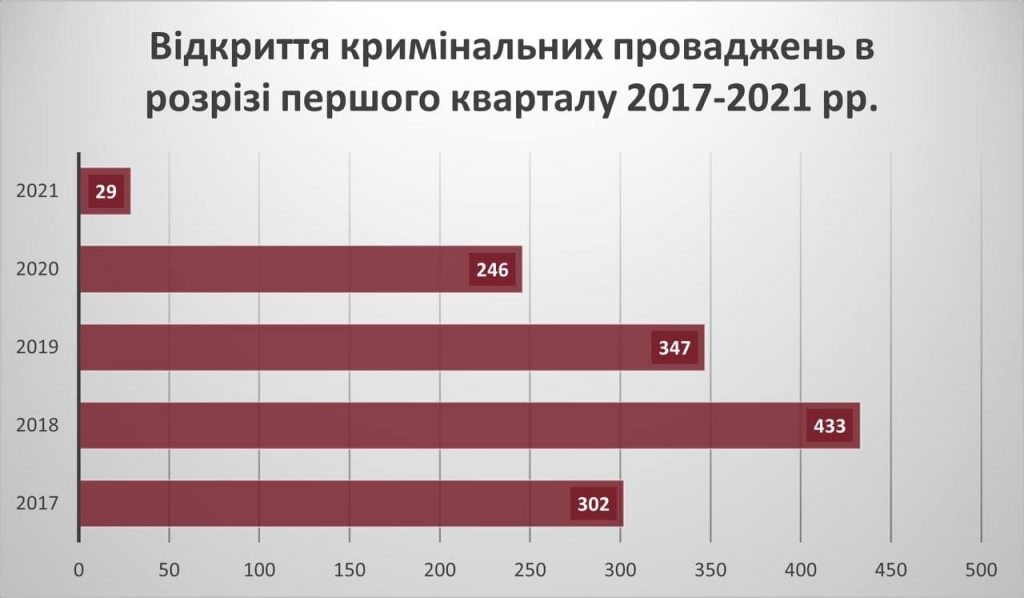

Статистика кримінальних проваджень за умисне ухилення від сплати податків

І на закінчення, за даними Офісу Генерального прокурора, в першому кварталі 2021 р. було відкрито усього 29 кримінальних проваджень. У минулому ж році за перший квартал було зареєстровано 246 проваджень за ухилення від сплати податків, що майже в дев’ять разів більше.

Тобто варто сказати, що цього року було зафіксовано, певно, найнижчий показник за останні 5 років, протягом яких відслідковувалась статистика кримінальних проваджень за ухилення від сплати податків, що ілюструється наступним графіком: